نائب المدير التنفيذي

شبكة اليمن للتمويل الأصغر

26-2-2024

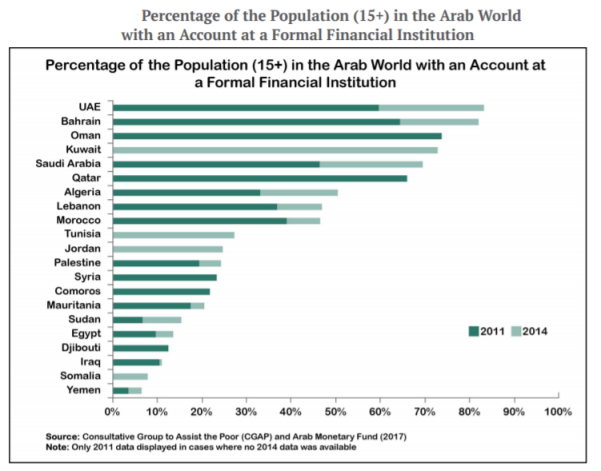

تعاني اليمن من مستويات منخفضة من الشمول المالي بسبب الوضع الديمغرافي والسياسي والاقتصادي والاجتماعي في البلاد ومع ارتفاع تكاليف تقديم الخدمات المالية وتشتت السكان جغرافيا فان هذا التحدي سيظل يفرض نفسه ، و بناء على دراسة سابقة أجرتها المجموعة الاستشارية لمساعدة الفقراء CGAP ظهرت اليمن في اسفل مرتبة متأخرة فيما يتعلق بنسبة الحاصلين على حسابات مالية في البنوك.

وتشمل العوائق الرئيسية التي تحول دون الشمول المالي في اليمن ما يلي:

- من الصعب الوصول إلى المناطق الريفية، مما يجعل تقديم الخدمات المالية مكلفًا. لذا فإما أن ترتفع أسعار الخدمات المالية، أو أن تقرر المؤسسات المالية عدم التوسع خارج المناطق الحضرية.

- مع انتشار الفقر على نطاق واسع في اليمن ، لا يملك الناس المال لفتح حسابات أو لدفع الرسوم المرتبطة بهذه الحسابات.

- بعض الشرائح الاجتماعية من السكان مثل النساء لا تستوفي متطلبات KYC ( تعرف على عميلك) لفتح حساب، لأنهم يفتقرون إلى وثيقة اثبات الهوية أو مثل النازحين الذين يفتقرون إلى عنوان سكن دائم و مستقر.

- نقص الضمانات هو أحد الأسباب الرئيسية للأفراد والشركات الصغيرة في عدم الوصول للخدمات المالية ؛ لذلك فمن لا يمتلك الضمانة المطلوبة ليس مؤهلاً للحصول على القروض.

بالإضافة الى قائمة طويلة من التحديات الأخرى مثل وجود عملتين محليتين مختلفتين وانتشار الامية المالية وتأثير الازدواج في الجهات الرقابية على القطاع المالي ومن اجل تغيير هذا الواقع ربما يكون التحول الرقمي هو السبيل الوحيد للوصول الى المستويات المنشودة من الشمول المالي.

ان التحول الرقمي في اليمن لا يعد من اساليب الرفاهية الزائدة عن حاجة اليمنيين او مجرد كلمة رنانة بل اصبح ضرورة و مطلب ملح تمليه الظروف و يجب السعي لتحقيق التحول الرقمي لتخفيض التكاليف التشغيلية الباهظة للخدمات المالية و تسهيل الوصول الى الخدمات المالية و تعزيز الشمول المالي لليمنيين الذين مازال اغلبيتهم غير قادرين على الوصول الى الخدمات المالية.

ان التحول الرقمي في القطاع المالي اليمني هو عملية ذات مراحل متعددة تبدأ بالرقمنة الجزئية مروا بالرقمنة الواسعة للخدمات لتحسين وتنويع الخدمات المالية والمصرفية وتوسيع نطاقها وشموليتها و انتهاء بالتحول الرقمي الشامل .هذا التحول يهدف إلى تحقيق الكفاءة والنمو والشفافية والأمن في القطاع المالي والمصرفي وتلبية احتياجات وتوقعات العملاء وللبدء بهذا التحول، ينصح باتباع بعض الخطوات الأساسية، وهي:

- تحليل الوضع الراهن للقطاع المالي والمصرفي وتحديد الفرص والتحديات والمخاطر والمتطلبات والأهداف المرجوة من التحول الرقمي وضع استراتيجية وطنية للشمول المالي والتحول الرقمي في القطاع المالي اليمني.

- اعداد اللبنات الأساسية لتنفيذ التحول الرقمي في القطاع المالي مثل اعداد الكادر البشري المتحمس للتحول الرقمي بالإضافة الى اعداد الأنظمة الرقابية في البنوك والمناسبة للحقبة الرقمية وتطوير البنية التحتية الرقمية للقطاع المالي والمصرفي وتوفير الحلول الذكية والأدوات التكنلوجية اللازمة للتوسع في الخدمات المالية والمصرفية مثل النقود الإلكترونية (الريال الإلكتروني)

- الإسراع في اصدار قانون يمني ينظم التعاملات الرقمية وخصوصا المالية منها والبناء على سياسة و جهود البنك المركزي اليمني في هذا المجال.

الفرص المتوقعة

ومع ذلك، على الرغم من التحديات، هناك أيضًا فرص هائلة في السوق اليمني. ومع معدل شمول مالي يبلغ 6% فقط، تتمتع اليمن بفرص كبيرة في السوق الداخلية لا تتوفرفي أجزاء أخرى من العالم. وحتى لو كانت البنوك و مؤسسات التمويل الأصغر تقدم القروض بكامل طاقتها، فإنها قد لا تكون قادرة على الاستحواذ على حجم السوق الكامل الذي يمكن التعامل معه، هناك فجوة كبيرة في السوق حيث يقدر حجم السوق بما يقرب من 2 مليون فرد ومنشاة بحاجة إلى قرض.

ومن التطورات الإيجابية ارتفاع معدل انتشار الهواتف المحمولة واستعداد اليمنيين للتعامل مع القنوات الرقمية و تزايد عدد الذين يجيدون التعامل مع الهواتف الذكية Smart Phones ، هذا التطور سيقود الى زيادة الطلب على الخدمات المالية الرقمية بطريقة متسارعة و تصاعديه بمرور الزمن.

ان اليمن هي جزء من العالم الذي يشهد حاليا موجة تحول رقمي، وفقًا لدراسة أجرتها شركة ديلويت في يونيو 2020، فإن 82% من العملاء الذين شملهم الاستطلاع في الشرق الأوسط على استعداد لبدء استخدام حلول التكنولوجيا المالية. حيث جمعت شركة Deloitte مدخلات من 1500 عميل مصرفي وأكثر من 50 رائدًا رقميًا من المملكة العربية السعودية والإمارات العربية المتحدة وقطر والكويت والبحرين وعمان ومصر ولبنان والأردن. ولا شك أن هذا الاتجاه سينتقل إلى اليمن.

سوف نعرض في هذا المقال ايضا حالة التحول الرقمي في قطاع مؤسسات التمويل الأصغر في اليمن ونحاول ان نلتقطصورة لبعض توجهات الرقمنة والتحول الرقمي داخل القطاع المالي اليمني وقد وجدنا الأمثلة التالية للرقمنه الناجحة في اليمن:

- الخدمات المالية الرقمية عبر الهاتف المحمول أطلق بنك الكريمي جوال كريمي و اطلق بنك الامل خدمته المصرفية الرقمية عبر الهاتف المحمول والتي تسمى (PYes بيس) ، و كذلك بنك اليمن والكويت الذي اطلق خدماته المالية الرقمية عبر سلسلة من التطبيقات الرقمية مثل (سالي) و (أنا)

- بنية تحتية مصرفية عالمية المستوى , اختارت مجموعة من البنوك أنظمة برمجية مصرفية متفوقة مثل T24 التابع لشركة تيمينوس، لتشغيل الخدمات المصرفية الرقمية

- المحفظة الإلكترونية / المحفظة المتنقلة , أطلقت عدد من البنوك محا فظ متنقلة وذلك يسمح للعملاء بالتعامل رقميا. يتيح هذا الابتكار للمحفظة سهولة إجراء المعاملات وسداد الفواتير وشراء البضائع من التجار. يمكن تعبئة وتغذية هذه المحافظ عبر حسابات مالية في البنوك.كما أطلق أحد البنوك خدمة أموال إلكترونية تتيح للعملاء تنفيذ معاملاتهم المالية بسرعة وأمان من خلال رقم الجوال وحده دون الحاجة لحساب بنكي ويسمح التطبيق بتحويل الأموال، وزيادة الرصيد ودفع السلع والخدمات بالإضافة إلى سداد الفواتير ويتوقع ان يقوم نفس البنك بتدشين خدمة متميزة للدفع لوسائل المواصلات العامة عبر محفظة الكترونية ومنتج مالي مخصص لهذا الغرض.

- تتوفر أيضا حاليا في القطاع المالي اليمني خدمة الدفع عند الاستلام للبضائع المطلوبة عبر الإنترنت وخدمة "حاسب" على سبيل المثال وخدمة الدفع الإلكتروني لمدفوعات الطلبات المحلية

- تقدم شبكة اليمن للتمويل الأصغر مكتبة رقمية للدراسات والبحوث الخاصة بالقطاع المالي اليمني وقطاع التمويل الأصغر وقامت أيضا بإنشاء أول منصة للتعليم الإلكتروني في القطاع المالي اليمني (أكاديمية التمويل الأصغر) والتي يشترك فيها ما يزيد عن 14 ألف متدرب ومتعلم عن بعد معظمهم من العاملين والممارسين في القطاع المالي وقطاع التمويل الأصغر وتقدم هذه المنصة أكثر من 40 مادة وبرنامج تدريبي متخصص.

ونظراً للمرحلة الجيدة من التطور الرقمي الذي وصلت إليه بعض البنوك الرائدة في القطاع المالي اليمني فإن البنية التحتية والخدمات تبدو في وضع جاهز لدفع عجلة الشمول المالي والتحول الرقمي السريع لتكون قصص نجاح يسترشد بها لبقية القطاع المالي اليمني .